广东长诚国际供应链管理有限公司,专注于1039国家市场采购贸易方式出口一站式服务、跨境电商财税合规(架构合规、资金合规、税务合规、账务合规、报关合规)、股权设计、出口退税、会计外包、注册香港公司,开设香港账户服务。

财税合规,大势所趋,真的是一波未平,一波又起!仅仅间隔十来天,国家税务总局接连发布的两份新规,给跨境电商企业打了个措手不及。6月26日,税务总局发布了《关于互联网平台企业报送涉税信息有关事项的公告》,明确跨境电商平台也需要报送店铺数据。7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),自2025年10月1日起施行。

两项政策的核心关联与监管闭环形成

15号公告(平台数据报送):要求亚马逊、Temu、速卖通等跨境平台主动向税务机关上报平台卖家的身份信息(如统一社会信用代码/身份证号)和收入数据。这解决了卖家“藏身平台”的问题,压实了平台责任,使税务机关掌握了交易起点的核心数据。

17号公告(代理出口实名制):要求通过外贸综服、市场采购贸易、物流商等代理形式出口的企业,在预缴企业所得税时,必须同步报送“实际委托出口方”(即货物真实生产销售者)的基础信息(名称、信用代码)及出口金额。未如实报送则视同代理方自营,需就全额出口货值缴纳企业所得税(税率通常25%)。

闭环效应:平台端上报卖家身份和收入 → 出口端上报实际货主及金额 → 税务机关通过“金税四期”系统与海关报关数据、平台收入、外汇流水进行交叉比对 → 实现“交易-报关-收汇-纳税”全链条监控。此前依赖信息不对称的“灰色操作”被彻底封堵。

两大新规对跨境电商的影响及挑战

1、“买单出口”模式终结,合规成本显性化

定义:“买单出口”指中小卖家借用第三方资质(货代、外贸公司等)报关,自身隐匿收入不纳税的违规操作。

新规冲击:卖家面临二选一:要么自行注册主体合规报关纳税;要么向代理方提供真实信息由其申报(自身需确认收入纳税)。无论哪种,企业所得税成本均无法规避。

违规代价:若代理方隐瞒卖家信息,将被视为自营,按全额货值征税+滞纳金(日万分之五)+最高5倍罚款。

2、全链条数据穿透,历史业务风险暴露

税务与海关已实现3年追溯期数据共享。若系统比对发现“低报出口价格”“报关主体与收款主体不一致”“平台收入未申报”等异常,将触发补税追缴。

典型案例:某卖家因一票货低报被查,被要求补交3年内36票货资料,预估补税200万元。

3、供应链管理难度升级

供应商筛选:需优先选择具备开票能力、注册地址真实、产能稳定的工厂(如1688上的“超级工厂”“诚信通5年+”商家),排除“小作坊”或虚拟注册公司。

价格透明风险:工具可一键比对1688批发价与Temu等零售价。若价差过大(如批发50元 vs 零售30元),易被系统判定为“低报”或“买单”嫌疑。

4、平台责任加重,卖家账号风险联动

平台需在2025年7月30日前完成卖家备案,若店铺注册信息与税务登记不一致,可能被列为“高风险卖家”限流或清退。

海外平台(如亚马逊)也因VAT代缴责任趋严(如意大利12亿欧元追税案),同步加强卖家资质审核。

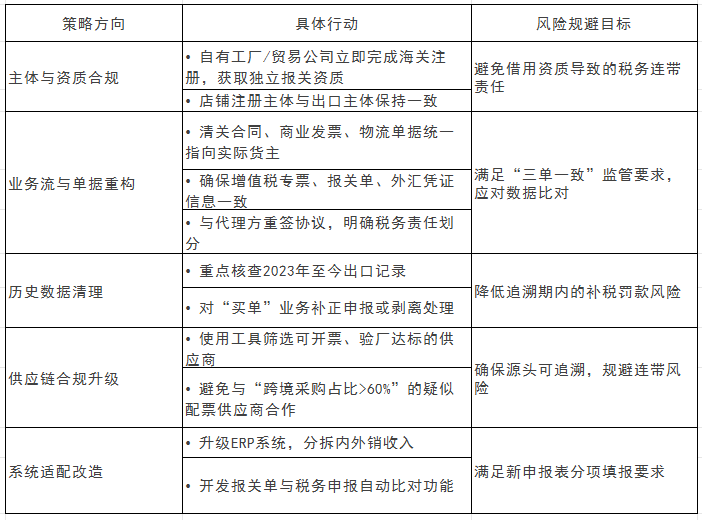

跨境电商关键合规策略与应对步骤

关键时间节点和长期趋势

1、紧急节点:

2025-07-30:跨境平台完成卖家备案截止,确保信息一致。

2025-10-01:17号公告生效,预缴申报需用新版报表附实际货主信息。

2025-12-31:海外仓货物需完成“离境即退税”核算,逾期追回税款。

2、长期趋势:

全球合规同步收紧:美国严打“Made in USA”标签滥用(FTC罚单超1580万美元),欧盟追缴平台VAT,倒逼卖家全球合规。

税务筹划取代逃税套利:企业所得税成本增加推动卖家转向合法退税(如离境退税)、核定征收等方式。

行业洗牌加速:合规成本上升挤压中小卖家利润,具备供应链管控能力和财税团队的企业将胜出。

扫一扫获取更多跨境电商税收资讯

广东长诚国际供应链管理有限公司,专注于建立外贸出口以及跨境电商财税合规、出口退税、1039国家市场采购贸易一站式服务,美金合规收汇结汇,注册香港公司,开立香港账户、俄罗斯收款服务、核定征收完税,跨境股权设计、供应链与现金流管理为一体的综合服务平台。我们的愿景是服务一万家企业,帮助客户成功!

添加微信

13427846939

咨询热线

微信咨询

微信公众号