税务新规出台,跨境电商合规刻不容缓!

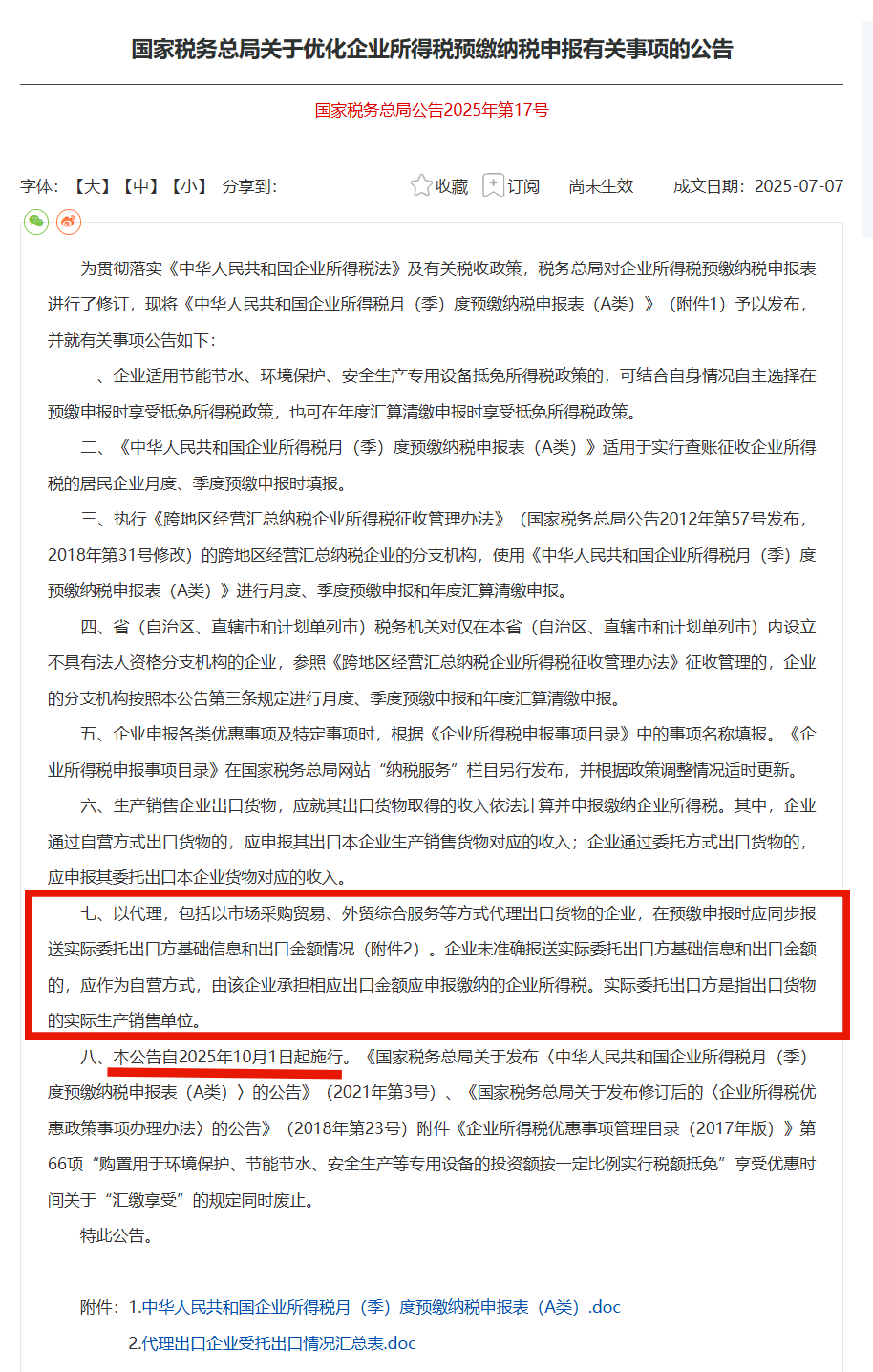

2025 年 7 月 7 日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025 年第 17 号),该公告自2025 年 10 月 1 日起正式实施。

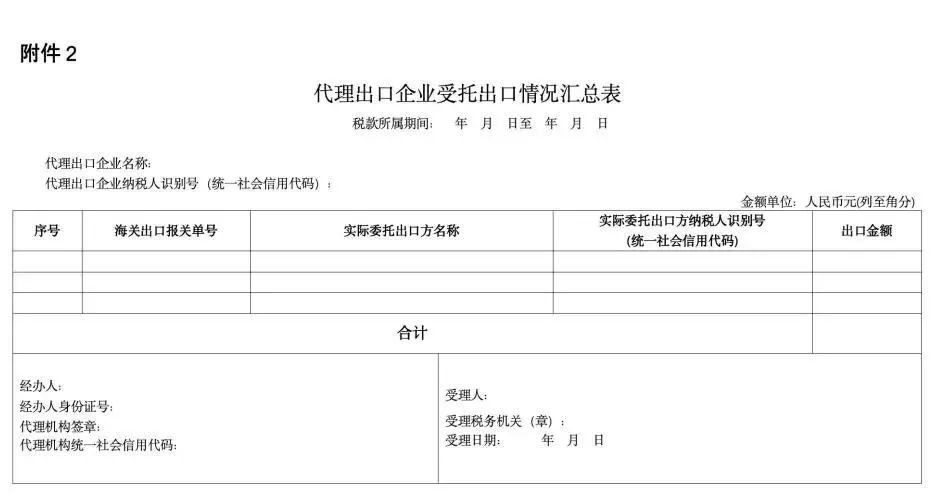

公告中明确规定,采用代理(包括市场采购贸易、外贸综合服务等形式)方式出口货物的企业,在进行预缴申报时,需同步提交实际委托出口方的基础信息以及出口金额情况。倘若企业未能准确报送相关信息,其出口业务将被视作自营方式处理,由该企业承担相应出口金额应申报缴纳的企业所得税,这里所说的实际委托出口方,指的是货物的实际生产销售单位。

这意味着,参与 “买单出口” 的主体,无论是报关代理企业还是实际委托出口方,都需要承担企业所得税的申报责任,这是国税总局针对 “买单出口” 这一乱象制定的约束性条款。

此新规在很大程度上堵住了 “买单出口” 的漏洞,呈现出终结 “买单出口” 的态势。

想要避免买单出口,无非就是两种出口方式:

一种是走一般贸易,申请出口退税;

另外就是走1039市场采购贸易出口,通过核定征收完税;

代理出口企业必须按要求填写并申报相关表格:

从 2025 年 10 月 1 日起(即第三季度开始),出口企业在申报企业所得税季度预缴时,将采用新的纳税申报方法及流程。

新规对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类)》进行了修订,在营业收入栏中新增了自营出口收入、委托出口收入和出口代理费收入三栏明细,这是对出口收入实施细化管理的体现,同时也明确了代理出口业务收入的确认依据。

这一举措能够更好地借助海关大数据来比对相关数据。在 17 号公告发布之前,对于同时存在内销和外销业务的企业,其旧的季度报表无法对其进行有效监控,内销和外销收入混合填写在 “营业收入” 栏中,税务部门难以比对并确认出口收入的准确性,而新的申报方法则可以堵住漏报或少报收入的行为。

17 号公告的出台提醒出口企业,国家对出口企业的监控正在加强,要求企业在政策、操作和申报等方面都做到合规。货物出口(包括跨境电商、快件出口)后,必须及时准确地申报收入,代理出口业务由真实货主确认收入,“买单业务” 也需由真实货主进行确认。

如果税务机关发现代理方不知道或不愿意提供真实货主的信息,那么代理方将成为补税主体,以此坚决打击虚假出口、买单出口、低报货值、不按时确认收入等行为。

税务部门会将以下几类出口收入比对异常的企业列为高风险企业:

买单出口企业;

承接 “买单业务” 的代理出口企业,包括供应链、外综服、外贸、物流公司等;

存在供货商不按时开票、报关单延迟确认收入、不能当月出口当月申报(按会计或收汇时间确认收入)、有特殊报关贸易方式(如货样广告品等业务)、不按 FOB 价确认出口收入情况的出口企业。

17号公告出台后,出口企业违规操作的空间被压缩,容错率也有所降低。企业的相关部门需要重视新文件带来的业务变化,转变以往的主观认知,明白过去那些打擦边球的操作已经行不通了。建议出口企业树立风险意识,杜绝 “买单出口”、虚假出口等违规行为,规范自身运营,实现贸易与税务的合规。

增加违规成本:如果代理方没有准确填报相关信息,税务机关将直接把该出口业务认定为其自营业务,由代理方全额承担企业所得税。对于 “买单出口” 的卖家而言,要么会被认定为没有进行出口报关,视同内销补缴增值税;要么就需要补缴企业所得税。

要是被报关行使用的抬头公司申报了数据,卖家也会被认定为没有用自己的抬头进行出口报关,很可能需要视同内销补缴增值税以及企业所得税,违规成本大幅上升。

然而,“买单出口” 的危害极大。相关企业常常伪造或购买通关单证,隐瞒出口销售收入,这导致国家的增值税、企业所得税及相关附加税费等税款流失,情节严重的还会构成逃税罪。

此外,与小商品不同,像钢材这类大宗产品一旦涉及 “买单出口”,其潜在的损失和风险会呈几何倍数增长。大宗产品金额巨大,“买单出口” 会扰乱其市场价格,影响市场的正常供需平衡,破坏公平有序的市场环境,对整个外贸行业的健康发展造成严重影响。

扫一扫获取更多跨境电商合规资讯

广东长诚国际供应链管理有限公司,专注于建立外贸出口以及跨境电商财税合规、出口退税、1039国家市场采购贸易一站式服务,美金合规收汇结汇,注册香港公司,开立香港账户、俄罗斯收款服务、核定征收完税,跨境股权设计、供应链与现金流管理为一体的综合服务平台。创始人团队,拥有10年+财税从业经验,8年以上跨境财税顾问经验,为多家亿级跨境卖家提供顾问服务。同时长诚财务管理拥有一批经验丰富的财会实操团队,为企业高质量的服务提供保障。

添加微信

13427846939

咨询热线

微信咨询

微信公众号