外贸出口企业以及跨境电商卖家注意了,买单出口,逃税漏税,私户收款,风险剧增!

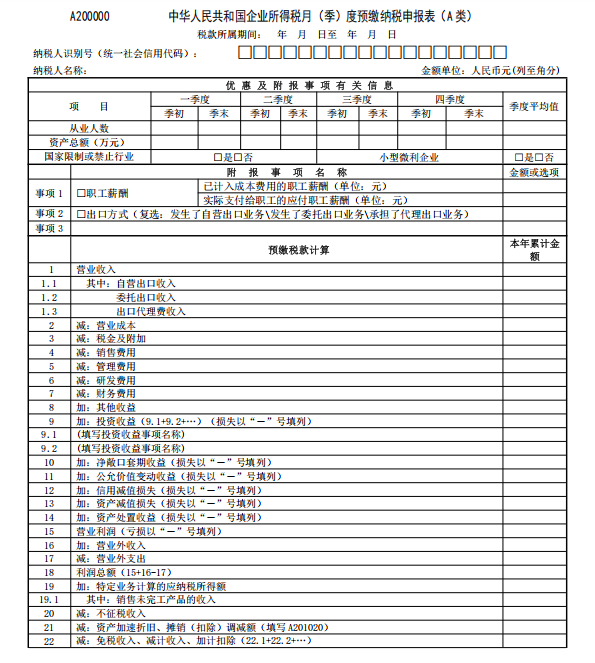

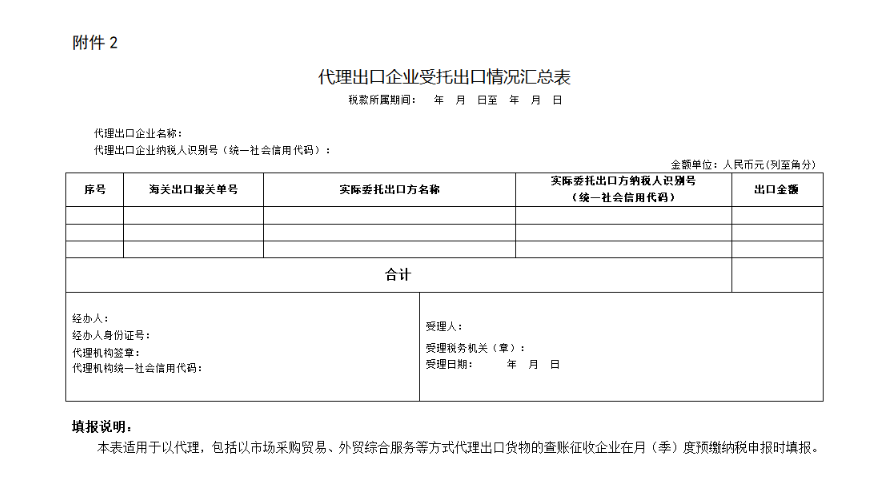

自2025.10.1起(第三季度开始)出口企业在申报企业所得税季度预缴时使用最新的纳税申报方法及流程,明确预缴环节出口业务等特定事项的申报要求,并对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》进行修订,出现新的申报模式,企业所得税季度预缴纳税申报表的营业收入栏新增三栏明细收入:自营出口收入、委托出口收入和出口代理费收入,分别核算出口企业的出口收入情况,对出口收入进行细化管理,明确代理出口业务出口收入确认依据,出口收入进行细化之后,可以更好的利用海关大数据进行数据比对,17号公告之前的季度申报表对于存在内外销共存的企业是没有办法进行监控,给税局的数据比对带来一定的难度,因为老的季度报表内外销收入都需要填在“营业收入”栏次,即使税局收到海关数据,但是通过系统内部比对不能反应出口企业是否准确确认出口收入,因此税务机关通过17号公告新的所得税申报方法升级,可以明显堵住漏做或者少做收入的行为,此次文件出台也再次提醒广大出口企业,国家对于对出口企业的监控进一步的坚强,要求出口企业必须做到政策合规,操作合规,申报合规,明确货物出口(包括跨境电商,快件出口)之后必须及时准确申报出口收入,对于存在代理出口的企业必须由真实货主确认出口收入,再次强调出口企业如果存在“买单业务“也必须确认出口收入,确认收入的主体是”真实货主“如果在实际业务中税务机关发现代理方(代理公司,货代公司,报关行)不愿意或者不知道真实货主,税务机关会要求“代理方”做为补税主体!归纳起来,其实17号公告主要就是打击一切漏做或少做出口收入的行为,货物出口之后必须做到当月出口当月确认,对于虚假出口,买单出口,低报货值,不按时确认出口收入行为坚决进行打击!

新所得税申报表:

金税四期上线后“以数控税”是国家税务监管的新理念,国家相继发布重大政策利用海关大数据对进出口企业进行核查将成为税务机关检查的日常业务,24年12月份全国已经进行了检查(核查21-23年),2025年会继续(核查2024年出口业务)针对出口企业的出口收入在增值税报表,企业所得税报表上的确认数据与海关数据继续比对,分析,发现异常提醒企业在季度申报所得税的时候填报出口收入时进行整改,如果企业不及时整改进行检查。

出口企业管控政策明细:

跨境电商不等于买单出口,国家出台1039市场采购贸易出口政策,外贸企业以及跨境电商实行“无票出口、阳光收汇、核定征收”,所以,做出口业务必须转化观念,从“要我合规”向“我要合规”转变!

国家税务总局 财政部 商务部 海关总署 国家市场监督管理总局关于应征国内环节税货物出口优化服务 规范管理有关事项的公告 国家税务总局 财政部 商务部 海关总署 国家市场监督管理总局公告2025年第8号

买单出口时代将彻底结束!五大部门联合出台新文件8号《公告》,再不合规就来不及了!

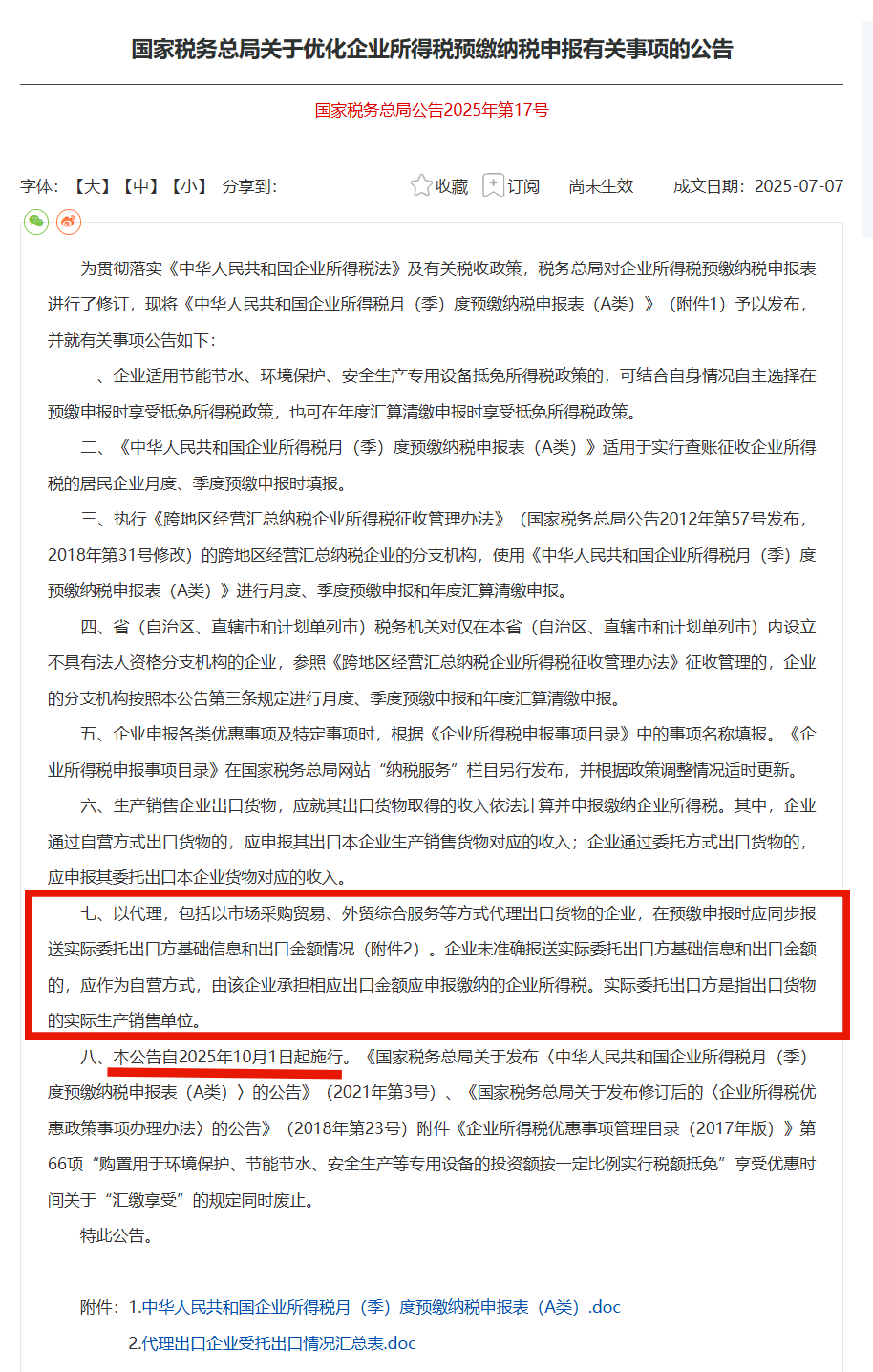

国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告 国家税务总局公告2025年第17号

为了杜绝“买单出口”,虚假出口,偷漏收入,“假代理”,税局出台新规,企业必须注意所得税申报新变化和风险!否则吃大亏!

以下几类业务是税局针对出口收入比对异常的高风险企业:

第一类:买单出口企业

第二类:帮助企业做代理出口企业即承接“买单业务”公司(包括供应链公司,外综服企业,外贸公司,物流公司)

第三类:存在供货商不按时开票的出口企业

第四类:报关单延迟确认收入的出口企业

第五类:不能做到当月出口当月申报的出口企业(主要体现在按照会计原则确认收入,按照收汇时间确认收入等)

第六类:存在特殊的报关贸易方式的出口企业(货样广告品,其他进出口免费,对外修理修配,进料成品替换等业务)

第七类:不按FOB价确认出口收入的企业

以上这些情况都会有一个共性问题:就是都会漏做或少做收入,造成海关数据与企业出口收入不一致,造成数据错误,形成延迟或漏缴企业所得税。被税务机关发现后会被追缴并缴纳滞纳金,还会影响纳税信用等级,情节严重的还会被移送稽查部门。在这些存在问题的业务中,“买单业务”是税务机关重点核查业务,而且是双向检查,所谓的双向检查是买单出口企业会被查,负责买单出口的企业(即所谓的代理方,例如货代,报关行)也会被查,即使其中一方企业注销了,另外一方企业也必须补缴税款。由于合规意识比较薄弱,对于税局检查存在侥幸心理,认为这样操作的企业非常多,法不责众。近期又有一家河北外贸出口企业为了省报关费用并为了所谓节税(不做收入)找了深圳一家代理公司进行“买单出口”,最终被深圳税务机关利用海关大数据发现并进行追缴,由于深圳代理公司不承认是自己公司货物,直接将河北公司供给税务机关,深圳税务机关委托河北税务机关进行追讨,最终企业还是没有躲过税局处罚,按13%全额补税,但被进行降级处理,直接将为D类企业及行政处罚,成为税务机关重点核查企业。

总结:17号公告出台之后,出口企业违规操作的空间就更小了,容错率就更低了,企业相关部门必须重视新文件给企业带来的业务变化,必须改变主观认知,不是货物出口如何操作都可以,以前的一些的擦边球操作肯定是行不通了,建议出口企业建立风险意识,杜绝“买单出口”虚假出口“等违规行为,规范企业企业,做到贸易合规,税务合规!

最后提醒大家,买单出口是我们国家严厉打击的违法行为,不要误以为“买单出口“是正常业务,还抱有侥幸心理,认为国家只是专项治理,不会坚持很长时间,觉得避避风头就过去了!国家税务总局 17 号公告的发布,标志着外贸行业合规时代的全面来临。买单出口这一长期存在的违规行为,在新规的打击下已无生存空间。对于广大外贸企业而言,积极拥抱合规,加快转型步伐,才是在这场变革中脱颖而出的关键。让我们携手共进,迎接一个更加规范、健康、繁荣的外贸新时代!

扫一扫获取更多跨境电商税收资讯

广东长诚国际供应链管理有限公司,专注于1039国家市场采购贸易方式出口一站式服务、跨境电商财税合规(架构合规、资金合规、税务合规、账务合规、报关合规)、股权设计、出口退税、会计外包、注册香港公司,开设香港账户服务。

添加微信

13427846939

咨询热线

微信咨询

微信公众号