2026 年外贸行业多项出口退税政策接连更新,其中6 月 1 日起正式实施的开票新规,对出口发票开具标准做出强制规范;而从今年 1 月 1 日开始,退税申报期限、收汇管理、合规凭证范围也已落地新规则。

政策呈现 “申报放宽、开票从严” 的特点,一旦发票填写不规范、单证信息不一致,很容易导致退税审核受阻、申报驳回。广大出口企业务必提前梳理要求、调整内部流程,下面逐条拆解新政核心内容与实操要点。

本次新规针对 2026 年 6 月 1 日及之后发生的出口业务,从备注栏、税率、开票时间、单证匹配四大维度划定标准,每一项都直接影响退税结果。

发票备注栏必须顶格标注 “出口业务”,同时完整填写多项关键信息,所有内容需要和报关单、外贸合同、海运提单保持完全一致:

提醒:备注栏信息缺失、填写错误,或是与各类单证数据不符,税务部门可直接不予通过退税审核。

企业需根据自身业务类型、贸易模式,严格匹配对应税率,区分征税、免税、退税场景,禁止随意选择税率栏目。结合出口退税基础规则,区分一般贸易退税、免税出口等不同情形合规勾选,避免税率选错引发异常预警。

常规要求:货物完成出口的当月,同步开具出口发票,和增值税纳税义务发生时间保持统一。特殊放宽:当月月底完成出口的业务,开票时间可顺延至次月。企业需做好台账登记,把控开票节点,杜绝跨期过久。

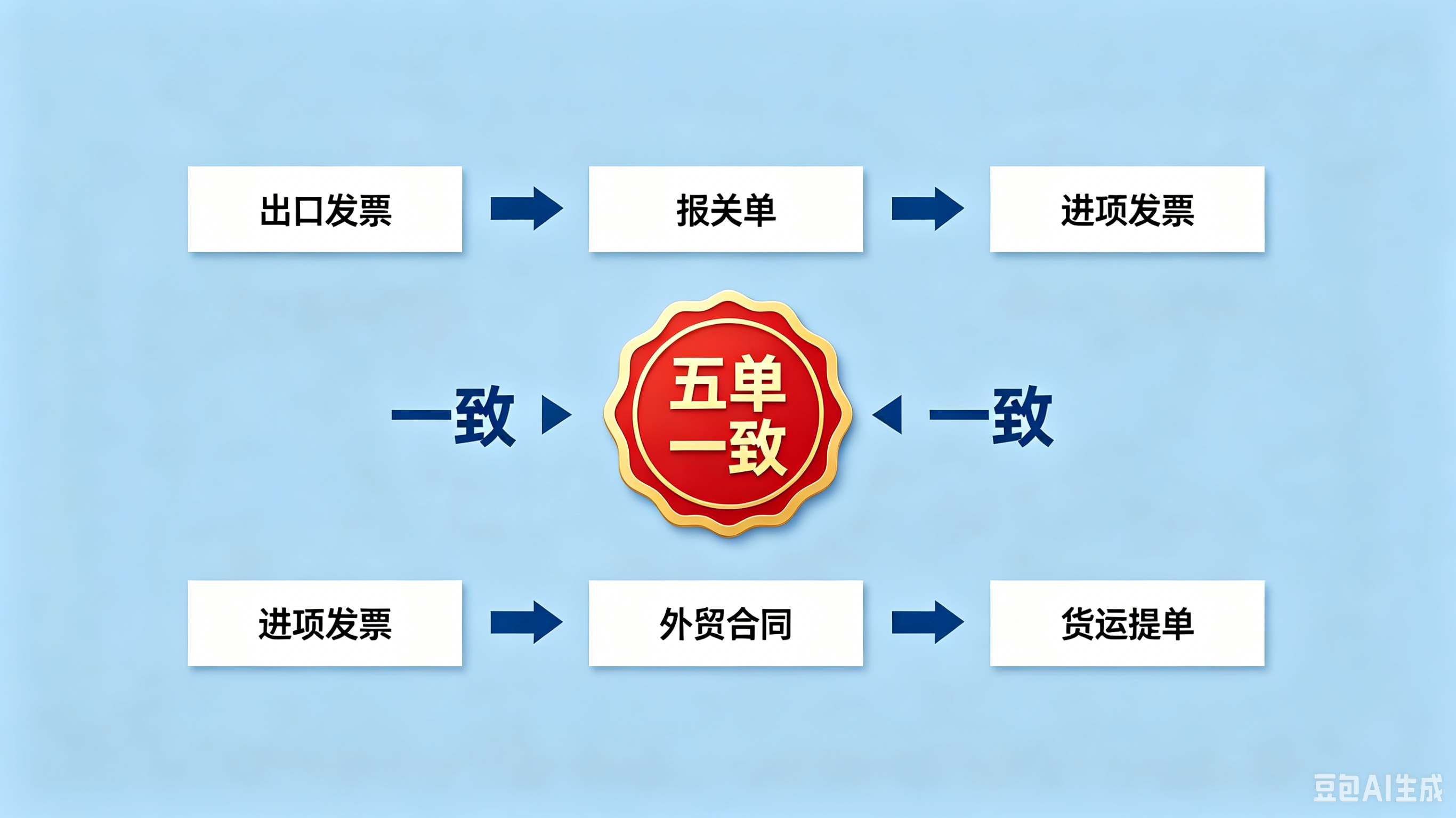

发票上的货物名称、数量、成交金额三大核心数据,必须与报关单、进项发票、外贸合同、货运单据一一对应。目前退税审核已实现数据联网比对,单证信息存在偏差,系统会自动拦截退税申请,企业需提前做好单据核对工作。

除开票新规外,年初施行的几项政策调整,进一步优化了退税申报体系,放宽部分限制,但也划定了明确红线。

新政简化了出口收汇的申报流程与资料报送要求,大幅降低企业日常做账、申报的工作量,以往繁琐的收汇备案、明细填报流程得到精简,进一步提升退税办理效率。

针对外贸企业出口免税业务,可使用的进货凭证范围全面扩大,包含普通发票、政府非税收入票据、拍卖成交确认书、企业资产重组文件等多种类型。

重点区分:拓展后的凭证仅适用于免税业务,企业想要正常办理出口退税,依旧以增值税专用发票、海关进口增值税专用缴款书作为核心有效凭证,不可混用。

结合新旧政策要求,建议所有外贸企业立刻开展自查与流程调整,从源头规避退税风险。

调整开票系统与模板提前修改开票软件备注栏模板,设置固定格式,保证 “出口业务” 顶格填写,预设报关单号、金额、汇率等填写栏位,从工具端减少填写失误。

强化单证内控,落实五单一致建立单据核对机制,确保出口发票、报关单、采购进项票、外贸合同、货运提单数据统一,安排专人在开票、申报前交叉核验。

合理规划开票与申报时间优先遵循 “当月出口、当月开票” 原则;月末出口业务做好台账标注,次月及时补开发票。同时根据 36 个月申报期限,梳理历史未申报单据,分批完成补报。

区分凭证用途,规范台账管理单独划分免税、退税两类业务的凭证管理体系,免税业务可使用新规放宽后的各类凭证,退税业务严格索取增值税专票,分类归档留存资料。

2026 年出口退税政策呈现 “宽严并济” 的特点:申报周期、收汇流程进一步放宽,给予企业更多操作空间;但发票开具、单证匹配的审核标准持续收紧,监管力度不断加强。

对于出口企业而言,政策变化既是便利也是考验。与其等到申报被驳回再整改,不如提前对照新规完善内部财务、报关、开票全流程。

如果在政策解读、单证梳理、实操申报上存在疑问,可咨询主管税务机关或专业财税服务机构。合规把控每一个细节,才能让出口退税办理顺畅无忧。

本文基于税务、海关最新公开政策整理,具体执行要求以当地主管部门规定为准。

添加微信

13427846939

咨询热线

微信咨询

微信公众号