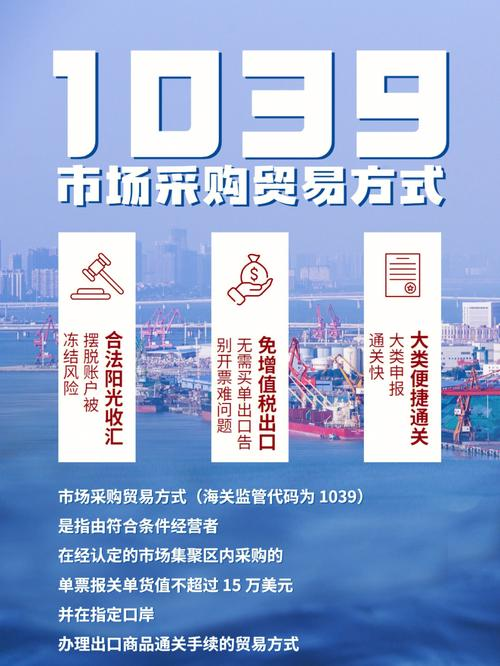

一、外贸出口三大税种:增值税、企业所得税、关税(2026 最新政策)

1. 增值税(核心税负)

- 一般贸易(有进项票):13%,可抵扣、可退税;

- 一般贸易(无进项票):视同内销,补 13%,无法抵扣、无法退税;

- 买单出口:无法申报,偷税,被查补 13%+ 罚款;

- 1039 市场采购:免征增值税(89 号公告),0%,无需进项票、无需退税国家税务总局。

2. 所得税(企业 / 个人)

- 一般贸易公司:25% 企业所得税+20% 分红个税,综合税负约40%;

- 1039 个体户:核定征收,综合税负0.25%–0.5%(东莞大朗 2026 年执行标准)。

二、真实测算案例:100 万人民币出口,无进项票,四种方式税负对比

案例条件:出口货值100 万人民币,无进项票,无其他成本,净利润 = 出口额 - 税负。

1. 一般贸易(无进项票)

- 增值税:100 万 ×13%=13 万(视同内销补税);

- 企业所得税:100 万 ×25%=25 万;

- 总税负:38 万;

- 净利润:62 万(且有税务风险)。

2. 买单出口(违规)

- 表面税负:0;

- 实际风险:被查补税38 万+ 罚款19 万–190 万+ 滞纳金;

- 净利润:不可测算(随时翻车)。

3. 私户收款(违规)

- 表面税负:0;

- 实际风险:同买单出口,补税 + 罚款 + 刑责;

- 净利润:不可测算。

4. 1039 市场采购(合规)

- 增值税:0(89 号公告免征);

- 个税(核定 0.5%):100 万 ×0.5%=5000 元;

- 总税负:5000 元;

- 净利润:99.5 万(合规、安全、无风险)。

结论:1039 综合税负≈一般贸易(无票)的 1/76,且完全合规、无稽查风险、资金安全。

三、

三、

1039“免征不退 + 核定征收” 政策法律依据深度解读(为什么合法)

1. 增值税 “免征不退”(国家法定优惠)

政策依据:

- 《国务院办公厅关于促进进出口稳定增长的若干意见》(国办发〔2015〕55 号);

- 国家税务总局公告 2015 年第 89 号(《市场采购贸易方式出口货物免税管理办法(试行)》)国家税务总局。

立法逻辑:针对专业市场集聚区、多品种小批量、无法取得进项票的出口业务,无法核算进项税额,因此直接免征增值税,不退税,属于国家法定税收优惠,不是避税、不是漏洞、完全合法。

2. 个税 “核定征收”(征管法允许)

政策依据:

- 《中华人民共和国税收征收管理法》第三十五条:纳税人有下列情形之一的,税务机关有权核定其应纳税额:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置账簿但未设置的;(三)擅自销毁账簿或者拒不提供纳税资料的;(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;……

适用场景:1039 个体户无进项票、账证不健全、成本凭证残缺,符合第三十五条第四款,税务机关有权核定,综合税负0.25%–0.5%,合法完税、无风险。

四、常见误区澄清(用政策原文打脸谣言)

❌ 误区 1:1039 是 “避税”,不安全

✅ 正解:海关总署 221 号公告 + 税务总局 89 号公告明确的法定出口方式,海关、税务、外汇全认可,合法合规中华人民共和国乌鲁木齐海关。

❌ 误区 2:1039 只能出小商品,不能出品牌货

✅ 正解:221 号公告无品类限制(负面清单除外),自有品牌、贴牌、OEM、ODM 均可,只需品牌方授权中华人民共和国商务部。

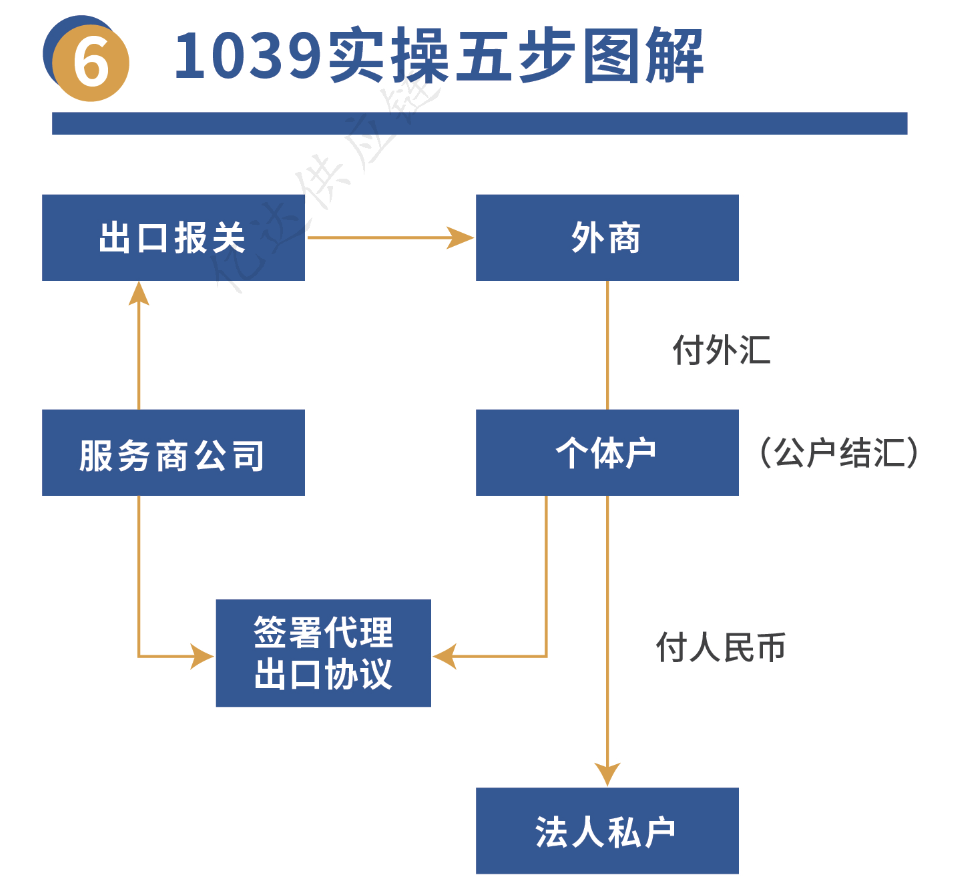

❌ 误区 3:1039 收汇不方便,只能收人民币

✅ 正解:个体户对公外汇账户,直接收美金、欧元、英镑,阳光结汇,不占个人 5 万额度,资金安全可控。

❌ 误区 4:1039 税负低,容易被稽查

✅ 正解:四单一致、凭证齐全、数据可核查,税务 / 海关 / 外汇认可合规,稽查概率远低于灰色操作国家税务总局。

五、广东长诚1039出口服务:专业税务 + 关务团队,帮你精准测算、合法降税

1. 税负精准测算(免费)

- 根据你的出口额、品类、采购渠道、现有模式;

- 测算一般贸易、买单、私户、1039四种方式税负;

- 出具 **《出口税负对比报告》**,明确最优方案。

2. 合规降税方案定制

- 严格遵循221 号公告 + 89 号公告 + 税收征管法;

- 确保每一分税负都合法、每一笔操作都合规;

- 透明报价、无隐形收费,精准核算成本与利润。

3. 全年税务风控

- 专业税务师团队季度申报 + 凭证审核 + 留存指导;

- 关务团队报关合规 + 数据匹配 + 风险预警;

- 零税务稽查、零海关罚款、零资金冻结记录。

六、结语:合法降税 = 提升净利润 = 增强核心竞争力

2026 年,外贸行业价格战白热化、利润越来越薄、监管越来越严。合法降低税负,就是直接增加净利润,就是增强报价竞争力。

1039 市场采购贸易,不是 “可选方案”,而是无进项票、中小批量出口企业的唯一合规、低成本、安全通道,政策明确、数据支撑、真实可查。

广东长诚国际供应链管理有限公司,8 年专注 1039 合规出口,用政策原文、真实测算、数据化风控、全链路服务,帮你合法降税、安全收汇、稳定出口、提升利润。

立即联系,免费做出口税负测算,看看 1039 能帮你省多少税、赚多少净利润。